En la Ley 10557 se aprueba la adhesión de la Provincia al Consenso Fiscal, se establecen modificaciones al Código Fiscal y se aprueba la ley impositiva para el período fiscal 2018.

"No hay abaratamiento de costos fiscales, sino por el contrario un encarecimiento bastante significativo" fue una de las primeras aseveraciones que se hizo desde el Colegio de Corredores Inmobiliarios de Entre Ríos. Señalan que la norma en cuestión tiene una serie de parámetros para el Impuesto inmobiliario por los cuales van a subir los avalúos fiscales llevándolos a un hipotético valor de mercado y van a reducir las alícuotas aplicables hasta el máximo del 2%.

Más caro por la norma

El resultado que surge de la aplicación de la nueva normativa resulta de interés para los corredores inmobiliarios porque esos costos de impuestos en principio tienen que ser soportados por el propietario aunque normalmente en los contratos de locación se pautan cláusulas para que sea soportado por el inquilino. Concretamente se encarecerá una serie de costos en materia de locaciones, lo que genera reclamo de los matriculados y de los inquilinos al respecto. En concreto, apuntan que "se trata del encarecimiento de un costo por aplicación de una norma fiscal".La norma tenía por objeto plantear un paradigma diferente respecto del impuesto inmobiliario: salir del criterio de acuerdo al cual el avalúo fiscal es el menor valor de obtención de precio en una subasta pública de un inmueble, y cambiar por el de mercado. "En ese cambio, la forma de nivelar la modificación está en la aplicación de las alícuotas", dijo el profesional.

Con nueva alícuota

En principio, recordó que cuando la Provincia adhirió por ley 8791 al Pacto Federal para el Empleo, la Producción y el Crecimiento ?década del ´90-, tenía establecido que la alícuota máxima al impuesto inmobiliario debía ser el 1,5%, "lo que no se cumplió jamás", remarcó. Luego, analizó que "si uno acude a la ley impositiva que combina la alícuota con la base de cálculo y le agrega los impuestos adicionales al inmobiliario previstos en los artículos 137, 138, 139 y 140 del Código Fiscal, lleva la alícuota a un mínimo real de 5,5 y un máximo del 10,5 a 11 % del avalúo".Insistió en que "técnicamente el Impuesto inmobiliario grava la tenencia de un inmueble en donde la capacidad contributiva está establecida por la valuación fiscal. Sobre eso se aplica la alícuota. ¿Qué razón existe para decir 'si el inmueble es un baldío le vamos a aplicar un impuesto adicional de 20% al 100% en función de la cantidad de metros; o para incrementar o crear uno adicional gravándolo en función de la ubicación o del destino del inmueble'?", planteó.

Las razones de la suba

Indicó seguidamente que "cuando se grava un inmueble en función del destino se está haciendo lo que se denomina uso extrafiscal de la tributación, o sea obliga al que tiene el inmueble y no puede pagar el tributo a que lo venda".Para clarificar detalló que existe el impuesto inmobiliario, luego el adicional en el artículo 136 por el que se paga por el hecho que se trate de un baldío y que esté ubicado en determinada zona; también se paga porque tenga determinada cantidad de metros y finalmente se paga porque tenga determinado o específico destino.

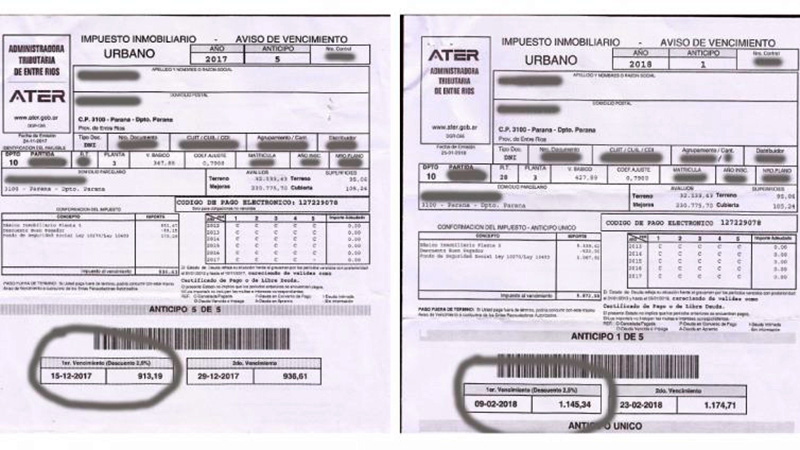

Del análisis de unas decenas de casos, se desprende que en algunos en relación con lo pagado el año anterior, la variación es de hasta el 500%. "No está respetando los parámetros que dice la propia ley", se remarca desde la entidad.

Aplicación gradual

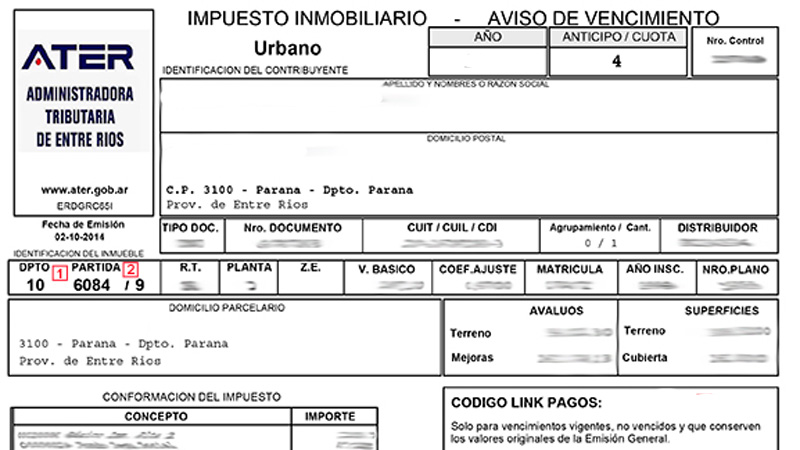

Con relación a la determinación del valor de mercado, de acuerdo a lo informado, se ha fijado una metodología que se van a ir aplicando gradualmente durante varios años.Los contribuyentes están tomando conocimiento de las variaciones en los montos porque los nuevos valores ya están en las boletas que se están distribuyendo.

No obstante las observaciones, el Colegio no tendría legitimación activa para discutir la norma porque representa a los matriculados, a los corredores públicos. Podría estar legitimado, se explica, un contribuyente o una entidad que los representara. Así, la inquietud del sector está dada por la incidencia que esos cambios podrían tener en la actividad inmobiliaria que venía creciendo, desarrollándose, con un horizonte que definían interesante. Ahora la incertidumbre se plantea porque se desconoce cómo esta realidad impositiva va a impactar en esa perspectiva.

En los códigos fiscales

En materia impositiva, las cosas no parecen sencillas. El contador planteó que "la alícuota debe guardar una razonabilidad con la capacidad contributiva. Si una se despega de la otra, si la alícuota sube en forma indiscriminada, en forma abrupta, se genera una asincronía que debe analizarse y debe verse si se respetan los parámetros en las normas vigentes entendiendo por tales las normas nacionales comprometidas".Insistió en este orden en que "no se debe perder de vista que cuando la Provincia adhirió al Pacto federal para el empleo la producción y el crecimiento se había comprometido a que la alícuota del Impuesto inmobiliario no iba a superar el 1,5% y esa norma no fue derogada jamás", subrayó. "Lo que ocurre ?continuó- es que hay normas vigentes que no se traducen en el contenido específico de lo que se vuelca en los códigos fiscales".

Como en efecto cascada, el entrevistado señaló que "ahora se comienza a ver esta situación: aumento del impuesto inmobiliario, también sellos, todo lo que está vinculado al avalúo fiscal, como bienes personales, ganancia mínima presunta sube. O sea que al subir en valores significativos los avalúos suben el resto de los tributos. Creo que va a haber empresas en serias dificultades para poder cumplir".

Al margen

El parámetro para saber el grado de cumplimiento de los contribuyentes son los juzgados de ejecución por la cantidad de juicios que se generan. Cuando la gente empieza a elegir entre qué pagar, el impuesto queda retrasado, apuntó el contador entrevistado. Fuente: (El Diario).-