Una estrategia es ver qué día vence la tarjeta, de modo de postergar las compras de mayor importe para el día siguiente, y así ganarse un mes más de plazo gratis. Otra es ver si el día que vence el resumen coincide cuando se cobra el sueldo. En caso de que sea antes, pedirle al banco correr esa fecha para que coincidan, de modo de no retrasarse con los pagos. La otra es tratar de pagar con débito en lugar de con crédito, ya que además uno participa en sorteos por $ 500.000 todas las semanas en forma automática, sin tener que llenar ningún cupón.

Crece la mora

Varios bancos saben que la mora está creciendo, entonces algunos están ajustando los pagos mínimos. "La gente que empieza a 'revolear' (por hacer 'revolving', que es como se llama en la jerga a pagar el mínimo) posiblemente caiga en mora, entonces subimos el pago mínimo para forzarlo a pagar más y achicar la deuda, de modo de reducir el impacto de una posible mora. Claro que esto hace caer el consumo, porque hoy la gente está usando la tarjeta para poder pagar la comida en el supermercado", revela un banquero.En la actualidad, con las altas tasas vigentes y la restricción a nuevos créditos que existe en el mercado, los bancos quieren evitar que por un uso excesivo de la tarjeta el saldo se convierta en incobrable. Por eso cortan de raíz la posibilidad de seguir usándola si no se tiene capacidad de realizar el pago mínimo.

Suba de tasas

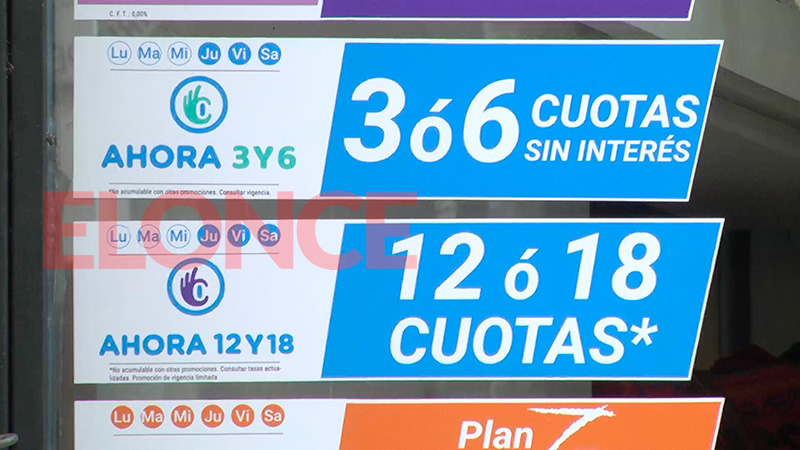

La situación actual es producto de la cautela que tienen los bancos respecto al aumento en la morosidad de sus carteras. Aquellos bancos que tiene también vinculados negocios de crédito al consumo les ha impactado aún más la crisis. Además, con el comienzo de este nuevo mes (y con vigencia hasta el 31 de octubre), el Ministerio de Producción subió las tasas del Ahora 12 del 40% al 51%, que de todos modos es mucho más barato que el 160% que sale de costo financiero total pagar en 12 cuotas por fuera del programa.El Ahora 3, que tenía una tasa del 34%, pasó al 44%, mientras el Ahora 6 pasó del 38% al 48%. El Ahora 18, por su parte, subió del 42 al 53%.

Si bien mucha gente tiene la percepción que el Ahora 12 es de cero interés, como pasaba con el Gobierno anterior, tiene un costo, aunque como se puede ver cada vez es más fuerte la brecha a favor del Ahora 12 contra lo que cobran las tarjetas de crédito por fuera del programa.

El débito le gana al crédito

Hoy la gente no quiere convalidar las tasas con interés que cobran las tarjetas, entonces se hacen muchas operaciones en un pago, mientras las transacciones con débito van incrementándose: "En tanto, las cuotas sin interés que se ve es solamente en productos seleccionados, que no suelen superar los 15 ítems, pero la gente no quiere las cuotas con interés", explicó el presidente de una de las cadenas de retail más grandes de la Argentina, en estricto off de récord.Señaló que las grandes cadenas comerciales se quejan ante el Gobierno por la actitud que tomaron las tarjetas con 'los Ahora', como llaman en la jerga a los planes que el macrismo copió del kirchnerismo: el Ahora 12 y el Ahora 18. Venían pagando a las 48 horas pero ahora lo hacen a los 10 días hábiles, lo que les provoca un trastorno tener la plata tantos días en la calle con tan altas tasas de interés.

Financiación

"Los 18 días hábiles con que nos pagan las tarjetas las compras en un pago sería buenísimo también reducirlo a las 48 horas, pero con 5 o 10 días hábiles ya estaríamos súper bien", admitió la fuente.El directivo de una de las tarjetas líderes reveló que ante la situación económica actual "baja el volumen de cuotas, sobre todo las que son con interés".

"En el caso de la línea blanca, es clave la financiación sin interés. La gente no está comprando y no se mueve volumen", confiesa el directivo de una otra de las compañías de electro que lidera el ranking de ventas.

"El consumo financiado con tarjeta se podría decir que viene moderado", admite a regañadientes el ejecutivo de uno de los emisores plásticos con mayor volumen del país. Fuente: (Los Andes).-