La moneda estadounidense acumuló en un mes un incrementó del 9% y complicó la concreción de las operaciones con hipotecas, ya que quienes pactaron en noviembre la compra-venta pero concretaron la operación en los últimos días, tuvieron que pagar hasta dos pesos más por cada dólar.

"El 29 de diciembre, llegamos al banco Nación para concretar la operación de compra de un PH, por un crédito que nos asignaron en septiembre. Teníamos turno para firmar la escritura a las 13 hs. Esa mañana el dólar cotizaba a $18,79. Cuando llegamos al banco y nos disponíamos a hacer la compra de los dólares con los pesos que nos prestaba el banco, la cotización había saltado a $19,50. Nos faltaban US$ 3.000 para cerrar la operación. Tuvimos que pedirle a mi suegra que venga corriendo al banco y nos preste unos dólares que tenía ahorrados, sino se nos caía la operación", cuenta Julia Navarra.

Los casos crecen a medida que se consulta a las inmobiliarias, que aseguran haber recolectado varias anécdotas de nerviosismo en las últimas semanas producto de brusco movimiento del tipo de cambio.

"Los bancos te tasan en pesos las propiedades y esperábamos alguna atención por la corrida del dólar. En agosto, cuando el dólar saltó de $15 a $17, el banco Nación tuvo una rápida reacción y modificó el porcentaje de afectación de ingresos para la cuota de los créditos elevándolo del 25% al 30% de los salarios de los tomadores. Además, extendió los plazos para bajar las cuotas y permitir otorgar préstamos mayores", recuerda Armando Pepe, presidente del Colegio Único de Corredores Inmobiliarios de la Ciudad de Buenos Aires (CUCICBA) y dueño de la inmobiliaria que lleva su nombre.

Capacidad de compra

Pero esta vez, la historia muestra otro comportamiento por parte de las entidades. "Ahora ningún banco ofreció facilidades. Las operaciones se frenan, las entidades bancos se niegan a revaluar las propiedades. Y los que concretan las operaciones lo hacen gracias a la ayuda familiar o incluso porque las inmobiliarias les dan la posibilidad de pagarle los honorarios más adelante", se queja Pepe.Por ejemplo, a quien el banco le asigno un préstamo por $1.500.000 podía comprar con ese dinero el 1 de diciembre una propiedad de US$ 85.470. Pero ese mismo préstamo el viernes le servia para una propiedad de US$ 78.084. Es decir, que esa persona perdió una capacidad de compra de US$ 7.386

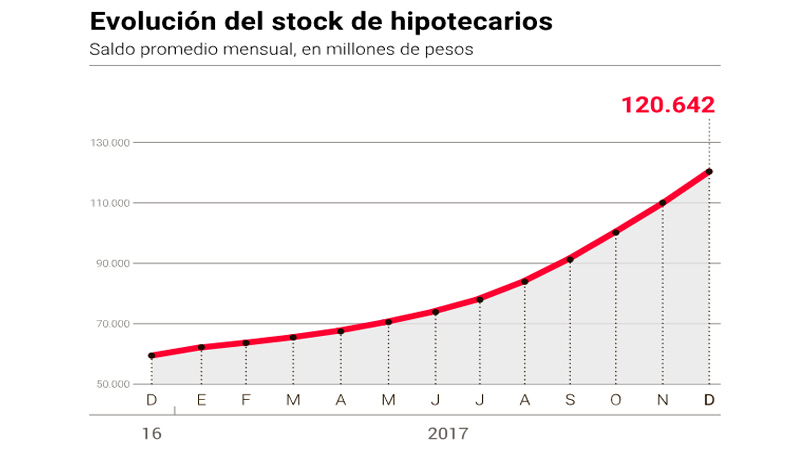

Pese al brusco movimiento en la cotización del dólar de diciembre, el último mes del año 2017 tuvo un récord histórico en desembolsos de hipotecas. Según un relevamiento del ministerio de Finanzas, se otorgaron créditos para la vivienda por el equivalente a $12.449 millones. Al cierre de diciembre, el stock de créditos llegaba a 120.000 millones de pesos, 110% arriba de un año atrás.

Disparada del dólar

Curiosamente, la segunda quincena, cuando el dólar se disparó, fue la más fuerte: se otorgaron $7.500 millones frente a los $4.949 millones de los primeros quince días del mes."Es un crecimiento del 400% frente a diciembre del 2016 y del 23,5% frente a noviembre", celebra Leandro Cuccioli. Secretario de Servicios Financieros. "El estrés por los movimientos de tipo de cambios no afectó la demanda", advierte. Y recuerda que aun existe la posibilidad para los tomadores de créditos de cubrirse frente a saltos en el dólar con los contratos a futuro. "Las herramientas siguen siendo las mismas que se ofrecieron en agosto cuando la tensión pre electoral disparó al dólar. Pero también es cierto que en ese entonces poca gente uso los futuros porque el dólar enseguida se estabilizo y la cobertura implicaba un costo extra del 2%o 3%", sostiene el funcionario.

A tasa fija

En tanto, con la disparada del dólar y una inflación que los privados aun no ven perforar el 1,5% mensual y sitúan en torno al 20% para este año, los créditos a tasa fija vuelven a colocarse como una atractiva alternativa. Quien el 30 de junio de 2016 tomó un crédito UVA por un millón de pesos, hoy debe $1.400.000 mientras que el que optó por los créditos del banco Nación a tasa fija por tres años del 14% no llega al millón de pesos de deuda. Pero la diferencia radica en la cuota inicial. "Para un crédito de un millón de pesos, la cuota inicial en un crédito UVA a 20 años a UVA y 5.5% de tasa en el Banco Nación es $6.808. En el crédito de igual plazo y monto en tasa fija al 19% (la tasa que se ofrece actualmente), la primera cuota es $15.066", advierte Cuccioli.

Un sistema en jaque

Los sobresaltos en el dólar no preocupan al Gobierno a la hora de pensar el futuro de los créditos hipotecarios. Sin embargo, la inquietud del gabinete económico radica en el agotamiento del fondeo para estos créditos. El Banco Nación, el principal colocador de hipotecas (concentró el año pasado el 47% de los nuevos préstamos) se quedó prácticamente sin liquidez para prestar este año al ritmo que lo hizo en 2017. "Al Nación le dieron la tarea de motorizar el mercado de créditos y para ello salió en forma agresiva con una tasa del 3,5%, y la ANSeS le retiró $ 60 mil millones para fondear el plan Argenta, le hicieron tomar bonos por $ 30 mil millones y le pidieron $ 20 mil millones de sus utilidades", recordó un importante economista de la city porteña. Por eso, pese a que su presidente, Javier Gonzales Fraga avisó que evalúa colocar un ON en los mercados internacionales para seguir financiando la plaza local, en el Gobierno tienen también otros planes: buscan dejar el mercado hipotecario en 2018 en manos de la banca privada.Los créditos UVA

La tarea no es sencilla: el Banco Nación concentra el 47% de los créditos entregados en 2017, el banco Provincia el 18%, el Ciudad el 7%, y el 28% restante la banca privada encabezada por el Macro, Galicia, Santander, BBVA, Hipotecario y ICBC."Para captar depósitos en UVA hace falta una tasa más alta. El spread de tasas, a los niveles que había antes, no permitía pagar una tasa atractiva en términos reales. Algunos bancos emitieron Obligaciones negociables en 2017 para aumentar la oferta de créditos. Ahora esto debería empezar a ser más simple una vez que se apruebe la ley de financiamiento productivo", explica Federico Rouco, economista de Jefatura de Gabinete. "Luego de la suba de cerca de 2 puntos en los últimos meses, el Banco Nación quedó con el 5,5% para clientes y 7% para no clientes. Con ese nivel de tasas ya tiene margen para impulsar también los depósitos en UVA", afirma el economista. Según Rouco, el stock de depósitos en UVA alcanza hoy los $ 2.800 millones, en diciembre crecieron al 20% y en noviembre al 27%.