Toma como base los 2,9 millones de depósitos en bancos por $ 720.000 millones, de los cuales $ 331.200 millones corresponden a empresas (que ya pagan renta) y $ 388.800 millones a individuos, que ahora empezarán a abonar el 5%.

De acuerdo con la base imponible de $ 52.000 anuales de renta neta, el monto de la base imponible será de $ 32.800 millones, tomando un rendimiento del 22% de TNA, ya que el 65% de las personas físicas tiene depósitos mayores a $ 240.000, que será el capital mínimo para empezar a pagar.

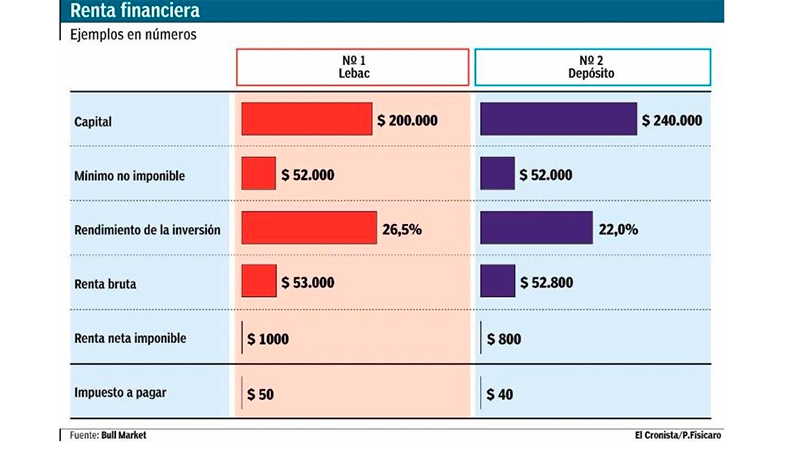

¿Cuánto deberán pagar?

En el caso de los plazofijistas, a partir de un capital de $ 240.000. Al tomar el mínimo no imponible de $ 52.000 anual y un rendimiento del 22%, se logra una renta bruta de $ 52.800 y una neta imponible de $ 800.

Para el caso de las Lebac, se comienza a pagar desde un capital de $ 200.000, tomando un mínimo no imponible de $ 52.000, a un rendimiento del 26,5%, da una renta bruta de $ 53.000, por lo tanto la renta neta imponioble es de $ 1000, con un impuesto a pagar de apenas $ 50, según cálculos de BMB.

Mariano Sardáns, CEO de FDI aclara que el impuesto a pagar se computa por los excedentes de este monto y a las alícuotas (5% en pesos o 15% en dólares) de todo lo ganado por intereses y por diferencia de precios. O sea, aunque el individuo invierta en plazo fijo y en Lebac se le suma ambas rentas, por lo cual no tiene sentido diversificar en distintos instrumentos.